Schlagwort: Stromsteuer

-

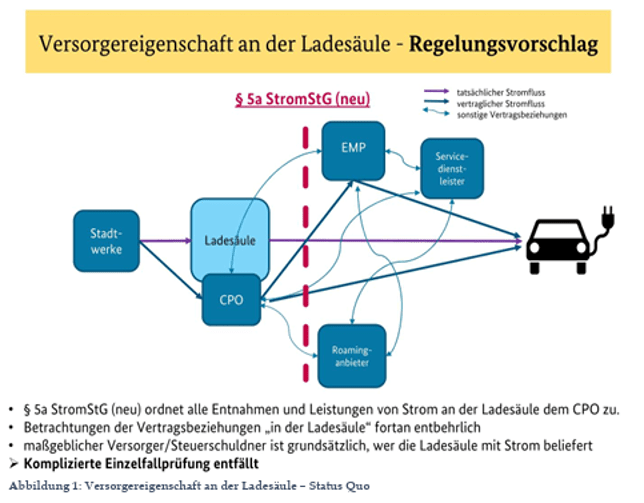

Bundestag beschließt Strom- und Energie-steueränderungen

Viele schöne Änderungen im Strom- und Energiesteuerrecht sind nun im Bundestag beschlossen. Wenn der Bundesrat noch zustimmt, wird sich ab 2026 einiges vereinfachen!

-

Referentenentwurf zu Anpassungen im Strom- und Energiesteuergesetz liegt vor

Es gibt einen neuen Gesetzesentwurf für Strom- und Energiesteuer. Um was es genau geht, beschreibt Katrin Neumayer in diesem Blogbeitrag.

-

BFH klärt: Stromsteuerfreiheit für Netzumwälzpumpen im Fernwärmenetzen

BFH äußert sich zur Stromsteuerfreiheit von Netzumwälzpumpen und KWK-Anlagen in Fernwärmenetzen