Schlagwort: Versorgerstatus

-

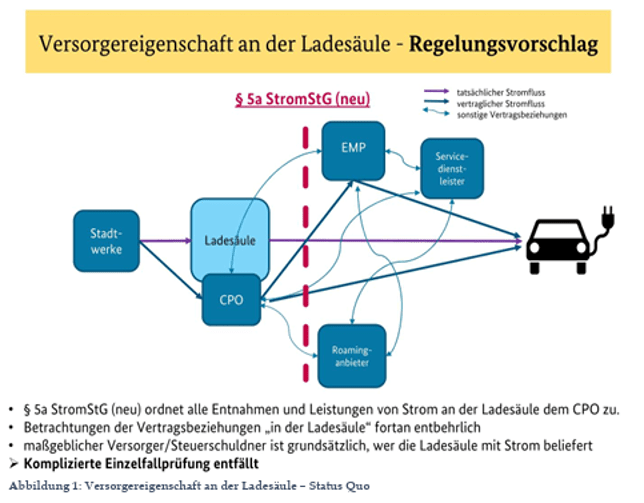

Bundestag beschließt Strom- und Energie-steueränderungen

Viele schöne Änderungen im Strom- und Energiesteuerrecht sind nun im Bundestag beschlossen. Wenn der Bundesrat noch zustimmt, wird sich ab 2026 einiges vereinfachen!

-

Dezentrale Erzeugung: Meldepflichten werden 2018 einfacher! (Teil 2)

2. Änderungen im Stromsteuerrecht: Versorgerstatus nur noch eingeschränkt Wie schon in Teil 1 des Beitrages (hier) mitgeteilt, hat der Verordnungsgeber auch eine Änderung der Stromsteuer-Durchführungsverordnung erlassen, welche die Meldepflichten aus dem Steuerrecht vereinfacht. Hintergrund ist, dass nach dem bis zum 31.12.2017 geltenden Stromsteuerrecht galt: Wenn ein Anlagenbetreiber eine Stromerzeugungsanlage unter 2…