Ingolstadt, Northeim, Nordhausen, 13.11.2025: Der Bundestag hat eben am 13.11.2025 um 21:05 Uhr final in zweiter und dritter Lesung dem Änderungsentwurf der Energie- und Stromsteuer zugestimmt. Die noch in der Nacht zuvor angepassten Entwürfe wurden durch die Koalitionsmehrheit beschlossen. Dabei sind einerseits immense Bürokratieabbaumaßnahmen beschlossen, ebenso wie die Verstetigung der Entlastung der Stromsteuer für Unternehmen des produzierenden Gewerbes und Landwirtschaft auf den europäischen Mindestsatz von 50 ct/MWh.

Wichtig ist nun folgendes, wenn der Bundesrat nun noch zustimmt, dass gilt:

- Der Anwendungsbereich für „eingeschränkte Versorger„ wird eingedampft: Nach dem neuen § 1a Abs. 5a StromStV sind Betreiber von Anlagen, die unter gewisse Steuerbefreiungstatbestände fallen, in Zukunft per gesetzlichen Fiktion „Letztverbraucher“, Voraussetzung ist immer die korrekte Eintragung der Anlage im Marktstammdatenregister (mehr dazu in einem gesonderten Beitrag).

- „Anlagenzusammenfassung“ im Rahmen der Bestimmung der steuerfreien Größengrenze von MW: Es werden nur noch an einem gemeinsamen „selben“ Standort und nur noch Anlagen desselben Betreibers von Erzeugungsanlagen sowie derselben Anlagenart zusammengefasst.

- Eigenverbrauch (Strom zur Stromerzeugung) von PV-Anlagen und Windkraftanlagen aus diesen Anlagen vor Ort sind „allgemein erlaubt“ und damit kein Antrag mehr erforderlich (§ 10 Abs. 3 StromStV). Damit entfällt die komplexe Erfassungspflicht von Strommengen insb. bei größeren WIndparks.

- Stromspeicher sind weiter keine Letztverbraucher im Stromsteuerrecht.

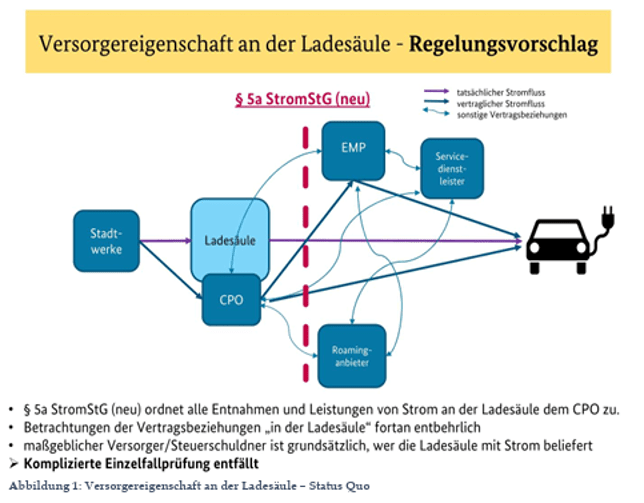

- Ladepunkte für E-Fahrzeuge sind nun (endlich eindeutig) Letztverbraucher. Der an den Ladepunkt geleistete Strom gilt (auch im Rahmen der Eigenerzeugung) als an den Ladepunktbetreiber geleisteter Strom. Bei der Steuerreduktion im Rahmen der Entnahme von Unternehmen produzierendes Gewerbes wird Strom für Elektromobilität weiter nicht entlastet.

- Am Ladepunkt in eine „Kundenanlage“ aus dem Fahrzeug geleisteter Strom („Vehicle to home“) bleibt unversteuert, §5a Abs. 3 StromStG-E.

- Mengenerfassungen für Stromflüsse vor Ort können auch nach der ab Mitte 2026 geltenden MiSpeL Regelung der Bundesnetzagentur erfolgen, was dazu führt, dass der „Energiemengenmix“ aus bspw. PV-Anlage, Stromspeicher und bidirektionalem KfZ und Netz abgegrenzt werden können.

- KWK-Anlagen sind nur noch dann „hocheffizient„, wenn diese neben den bisherigen Hocheffizienzkriterien maximal 270 gr. CO2 / kWh Energieertrag produzieren. Es wird auch eine allgemeine Erlaubnis zur steuerfreien Entnahme und Leistung an Dritte bei KWK-Anlagen ab 1 MW elektrischer Leistung (bisher bis 50 kW) festgelegt.

- Weitere Maßnahmen zur Antragstellung (digital) und Antragsvoraussetzungen sind gemacht und auch vereinfacht worden.

Insgesamt sehen wir hier eine starke Erleichterung für die Anwender. Zwar müssen für das Jahr 2025 noch alle Meldungen im Jahr 2026 nach dem bisherigen Verfahren erfolgen, aber bei bspw. dem Entfall der eingeschränkten Versorgereigenschaft, werden viele Meldungen entfallen.

Achtung: Die Meldepflichten aus der „Verordnung zur Umsetzung unionsrechtlicher Veröffentlichungs-, Informations- und Transparenzpflichten im Energiesteuer- und im Stromsteuergesetz (EnSTransV)“ bleiben bestehen!

Gerne beraten wir Sie individuell hinsichtlich der Auswirkungen auf Ihr Unternehmen und freuen uns auf den Austausch.

Michael Hill

Partner

Kathrin Neumeyer

StBin Partner

Karsten Ahrens

FA StR Partner

Hinterlasse einen Kommentar